So einfach funktioniert der Fonds

Im Gesetz zum Ausbildungsunterstützungsfonds sind Maximalwerte von bis zu 0,3% von der Bruttolohnsumme (ohne Sonderzahlungen) sowie max. 2.500€ Rückzahlung festgelegt. Zum Start des Fonds legt der Senat per Rechtsverordnung die konkreten Anfangswerte fest. In den folgenden Jahren können diese von dem Verwaltungsrat unter Beteiligung der Kammern und Sozialpartner:innen im Rahmen des gesetzlich vorgegebenen Korridors verändert und an die Entwicklung des Ausbildungsmarktes angepasst werden.

Im ersten Jahr (2024/25) startet der Fonds mit folgenden Werten.

So berechnet sich der Anteil eines Betriebes am Ausbildungs

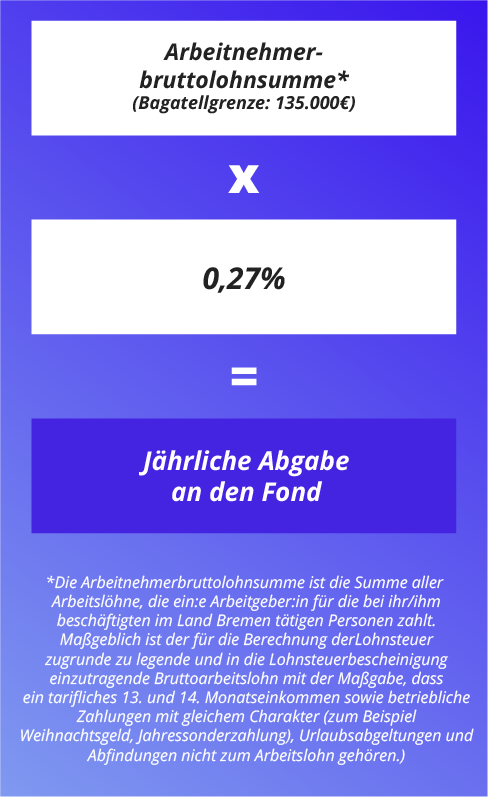

Arbeitnehmerbruttolohnsumme* x 0,27% = Jährlicher Anteil am Fonds

*Die Arbeitnehmerbruttolohnsumme ist die Summe aller Arbeitslöhne, die ein:e Arbeitgeber:in für die bei ihr/ihm beschäftigten im Land Bremen tätigen Personen zahlt. Maßgeblich ist der für die Berechnung der Lohnsteuer zugrunde zu legende und in die Lohnsteuerbescheinigung einzutragende Bruttoarbeitslohn mit der Maßgabe, dass ein tarifliches 13. und 14. Monatseinkommen sowie betriebliche Zahlungen mit gleichem Charakter (zum Beispiel Weihnachtsgeld, Jahressonderzahlung), Urlaubsabgeltungen und Abfindungen nicht zum Arbeitslohn gehören.)

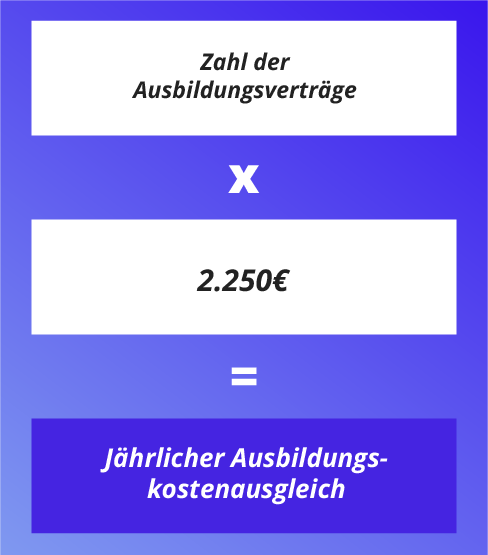

So berechnet sich die Rückerstattung durch den Fonds, die ein Betrieb für die Ausbildung erhält:

Zahl der Ausbildungsverträge x 2.250 Euro = jährlicher Ausbildungskostenausgleich

Bagatellgrenze:

Unternehmen, deren Bruttolohnsumme unter 135.000€ liegt, fallen unter die Bagatellgrenze und können sich auf Antrag von der Umlage befreien lassen.

Rechenbeispiele

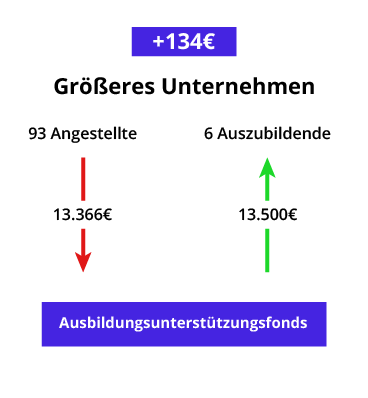

Beispiel 1

Größeres Unternehmen

Bei einem größeren Unternehmen sind 93 Mitarbeitende und sechs Auszubildende angestellt. Dieses Unternehmen muss 13.366€ in den Fonds einzahlen, erhält durch die hohe Zahl der dort tätigen Auszubildenden eine Rückzahlung von 13.500€ und kommt somit auf eine Nettoauszahlung von 134€.

Beispiel 2

Handwerksbetrieb

Ein Handwerksbetrieb beschäftigt fünf Mitarbeitende und eine*n Auszubildende*n, wodurch dieser 719€ in den Fonds einzahlen muss und eine Rückzahlung von 2.250€ erhält. Daraus ergibt sich eine Nettoauszahlung von 1.531€. Würde dieser Betrieb nicht ausbilden, wären lediglich die 719€ Einzahlung in den Fonds fällig.

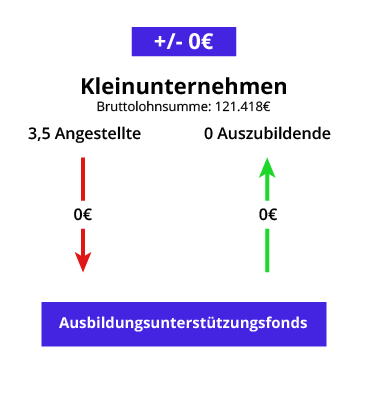

Beispiel 3

Kleinunternehmen

Ein Unternehmen mit 3,5 Beschäftigten zahlt eine Bruttolohnsumme von 121.418€ pro Jahr an diese aus. Da dieser Wert unter der Bagatellgrenze von 135.000€ liegt, kann sich dieses Unternehmen auf Antrag von der Umlage befreien lassen.

Diese drei Rechnungen dienen als Beispiel für kleine und große Unternehmen. Bitte beachten Sie, dass es sich dabei um durchschnittliche Werte auf Basis von statistischen Datengrundlagen und Prognosen handelt, aus denen kein Rechtsanspruch abgeleitet werden kann.